|

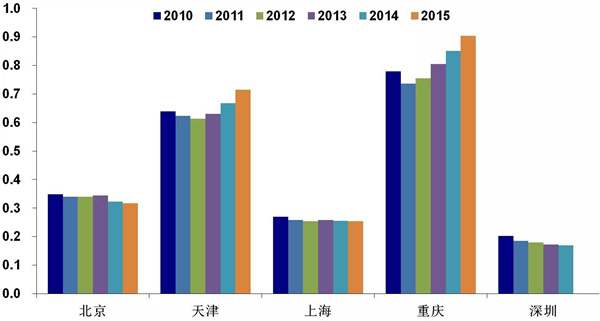

过去那么长时间以来,通胀压力之所以不大,还是与居民收入结构的扭曲有关。反映贫富差距的基尼系数为0.46,即大部分收入和财产被少数人所拥有,富人的边际消费倾向较低,故通胀压力不大。但凡事都会有极限,目前贬值压力已经显现,通胀也蠢蠢欲动。一旦出现恶性通胀,则货币政策就难以维持宽松,资产泡沫破灭的风险就会加大。 无论是五年发展规划,还是政府工作报告,都是把GDP当作预期性目标,把就业、环保等作为约束性目标。但在现实中,却把GDP当作约束性目标。这说明,书面逻辑与操作逻辑是不一致的。回顾过去历史上如此众多的书面报告,分析原因十分到位,改革方案也鼓舞人心,但落实到操作层面,却常常遥遥无期,由此也导致了上述诸多问题的不断日积月累。 中国还远未到创新驱动阶段 尽管我们一直在宣称中国经济应该创新驱动。虽然中国经济有创新的亮点,但创新的贡献有多大,技术的含量有多高,统计数据可以说明一切。 国家统计局15年的统计公报中,新增了一个数据,那就是高技术产业投资32598亿元,增长17.0%,占固定资产投资(不含农户)的比重为5.9%。所谓高技术产业投资,包括医药制造、航空航天器及设备制造等六大类高技术制造业投资和信息服务、电子商务服务等九大类高技术服务业投资。 高新产业投资的占比过低,也说明中国离创新驱动阶段还很遥远。尽管中国的互联网行业发展迅猛,但做大的都是交易或信息平台,如BAT、京东、携程等。在固定资产投资中,绝大部分投资都是低级的,无论是短期回报率还是长期回报率都很低。如果回报率高了,则企业债务就不应该快速增长。 因此,我们与发达国家相比,差距还是非常大。比如,天津在全国省级地区中,人均GDP第一,但这主要靠投资拉动,投资在GDP中的占比过高,而人均可支配收入则远低于北上深。重庆也有同样问题,GDP增速很高,但固定资产投资额占GDP比重居然超过90%,巨大的投资并没有吸引人口集聚,人口反而是在外流的。 只有深圳是可以与发达国家中的佼佼者者比肩的,如15年深圳的高新技术产业所创造的增加值占GDP的比重达到32%,现代服务业的占比达到39%。上海主要是靠金融、房地产、汽车制造等传统优势和经济集聚优势,高新技术产业对GDP的贡献并不大。

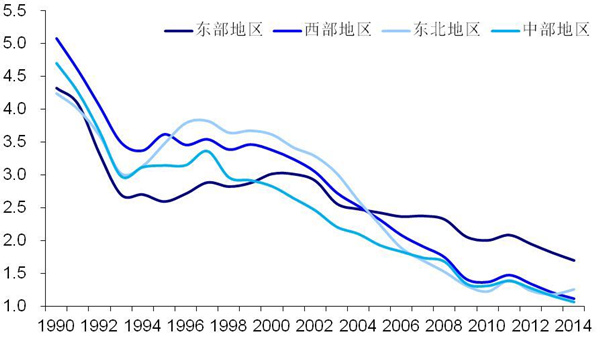

究竟谁是投资驱动,谁是创新驱动(固定资产投资额/GDP) 有意思的是,99年提出西部大开发,03年提出东北振兴,06年提出中部崛起。如今看来,西部的投资增速已经不及东部,东北则是负增长,中部还勉强维持。但从投资占GDP的比重看,全国都在上升,说明经济没有任何转型成功的迹象,但转型不成功导致的债务压力却越来越大。

各地区GDP与固定资产投资总额之比 鉴于篇幅原因,很多话题就不展开了。简单总结吧:真的要敬畏市场,逆市场的经济政策短期有效,长期无效,而且,长期的副作用危害极大。从今年来看,管制的领域正在逐步扩大,从汇率到资本账户,从理财市场到房地产市场。管制对于短期防范金融风险是有效的,但长期用管制替代市场机制,则会导致挂一漏万的风险。 如果把GDP作为唯一的奋斗目标,看成是赶超英美的标志,这与大跃进时代的全民大炼钢铁似有类似之处,即便GDP赶超了,我们在其他很多方面还是落后人家一大截。其实,改革开放以来,中国已经做得很棒了,只要坚持以人为本,缩小贫富差距,过过小康生活已经不错了。 |

雷达卡

雷达卡

发表于 2016-4-4 16:44:49

发表于 2016-4-4 16:44:49

QQ好友和群

QQ好友和群 QQ空间

QQ空间 腾讯微博

腾讯微博 腾讯朋友

腾讯朋友 微信

微信 收藏

收藏 分享

分享 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主 发表于 2016-4-4 21:54:13

发表于 2016-4-4 21:54:13